Impôts

Actualités

La Location Meublée de A à Z

Le Loueur en Meublée permet de générer des revenus locatifs net de fiscalité pendant 25 à 30 ans (selon le montage financier) et indexés à l'inflation

Lire la suite >>

Lire toutes les actualités >>

Impôts

Parce que payer moins dimpôts, ça sert aussi à soffrir ses rêves !

Réduction d'Impôts sur les Sociétés

Réduction d'Impôts sur les Sociétés

Réduction d'Impôts sur les Sociétés

L'Etat Français dans le but de favoriser l'investissement et le développement économique des Départements et Territoires d'Outre-Mer et des collectivités territoriales associées à la République Française a établi un régime fiscal trés favorable aux souscripteurs de parts de SCI pour les résidents fiscaux en France (selon Article 4B du CGI). Ces mesures font partie de la loi de Programmation pour l'Outre-mer, dite "Loi Girardin Industriel" en application depuis 2003 et valable jusqu'en 2017.

L'Article 217 undecies et duodecies du Code Général des Impôts, loi LODEOM (Loi de Développement Economique pour l'Outre-Mer) du 27 mai 2009 et Loi de Finances 2013.

Dispositif Immobilier

L'article 199 undecies A du Code Général des Impôts "institue une réduction d'impôt sur le revenu pour les contribuables domiciliés en France, qui investissent dans les départements d'outre-mer, à Saint-Pierre-et-Miquelon, à Mayotte, en Nouvelle-Calédonie, en Polynésie Française, ... entre la date de promulgation de la Loi n° 2003-660 du 21 juillet 2003 de programme pour l'outre-mer et le 31 décembre 2017".

L'alinéa 2c précise que la réduction d'impôt s'applique en particulier "au prix de souscription de parts ou actions de sociétés dont l'objet réel est exclusivement de construire des logements neufs situés dans les départements, territoires ou collectivités visés et, qu'elles donnent en location nue pendant 5 ans au moins à compter de leur achèvement à des personnes, qui en font leur habitation principale.

La durée de conservation des parts est portée à 6 ans dans le cas du logement aidé dit "intermédiare" et/ou "social".

La "Loi LODEOM", permet au souscripteur de réduire son impôt sur le revenu à hauteur de 45% (sans énergies renouvelables) ou 49% (avec énergies renouvelables) pour les programmes immobiliers engagés à partir du 1er janvier 2011. En 2011, ces taux de réduction sont réduits de 10%, avec arrondi inférieur, conformément à la réduction homothétique ("Coup de Rabot") instaurée par la loi de Finances pour 2011.

Mécanismes et Garanties

Pour le Souscripteur soumis à l'IS, l'investissement se traduit par un seul et unique versement pour l'ensemble du programme qui va génèrer des avantages fiscaux successifs (charges déductibles) sans nouveaux décaissements de trésorerie.

Pour ce faire, 2 groupes d'investisseurs vont intervenir en synergie :

1. Les Souscripteurs, personnes morales soumises à l'IS, recherchent essentiellement une économie d'impôt IS, vont porter les parts d'une Société Civile Immobilière (SCI) pendant la durée prévue par la loi.

2. L'Investisseur Local, qui a vocation a être le véritable propriétaire du bien immobilier, apporte sa caution personnelle et se porte garant des délais, des budgets, des devis et du respect de la loi.

Ces parts de SCI sont financées par rapport à un apport des Souscripteurs et un emprunt local assorti d'une clause de non recours. La SCI va construire les logements et les louer pendant 6 ans sous la responsabilité de l'Investisseur Local.

Au terme du programme, les parts de SCI sont revendues à l'Investisseur Local. Cette cession est organisée et couverte par la banque. Elle solde exactement l'emprunt initial et délie le Souscripteur imposé à l'IS de tout engagement.

Le Souscripteur imposé à l'IS bénéficie pleinement de son économie d'impôt et l'Investisseur Local assume la responsabilité financière du programme immobilier.

-

Réduction de l'IS

Girardin Logement Intermédiaire

Art. 217 undecies et duodecies du CGI

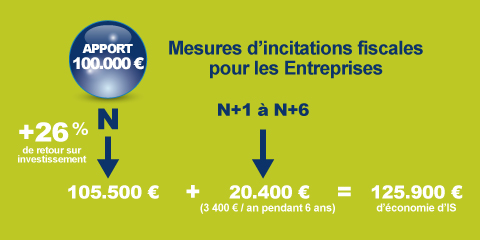

Programme d'optimisation d'impôt destiné aux entreprises soumis à l'Impôt sur les Sociétés (IS), répondant aux critères suivants :

. Réslutat prévisionnel de l'année supérieur à 60.000 €

. Augmente le bénéfice net de 32%

. Réduit l'IS avec un rendement fiscal de 26%

. Optimise des acomptes d'IS

. Augmente la capacité de l'entreprise à servir des dividendes

-

Réduction de l'IS

Girardin Logement Social

Art. 217 undecies du CGI

. Rétrocession de l'avantage fiscal de 75% à l'exploitant local

. Cible : investisseur aves plus de 100.000 € d'impôt sur les sociétés

-

Réduction de l'IS

. Pas de Plafond